先に結論:信用は消えない。組めるが「条件」が変わる

調べてまず分かった要点を3つ。

- 転職で社会的信用がゼロになるわけではない。「組めなくなる」より「借入額が下がる・条件が変わる場合がある」が実態に近い

- 審査で見られるのは勤続年数だけではない。返済能力・信用情報・物件の担保価値などの総合判断

- 勤続が短くても、頭金・同業キャリアアップ・フラット35などで補える余地がある

つまり「転職=詰み」ではない。怖いのは仕組みを知らないまま動くこと。

「転職したら家を買えない」と身構えた

データの前に、自分の状況を少しだけ。

転職するかどうか、まだ決めきれていない。同時に、家のことも考える時期に入っている。子どもの成長、住む場所、働き方。全部がつながっていて、どれか一つだけ先に決める、ということができない。

そんな時に効いてくるのが「転職したら住宅ローンが組めなくなる」という通説。これが本当なら、家を持ちたいなら転職を諦めるか、転職したいなら家を諦めるか、の二択になってしまう。(そもそも40代で転職できるのか、という不安も同時にあった。そっちは転職市場をデータで確かめた記事で整理している)

(年収や物件価格といった生々しい数字はここでは伏せる。ただ「転職と家を天秤にかけて固まっている」という状態は、同じ40代には伝わると思う)

本当に二択なのか。公式情報で確かめた。

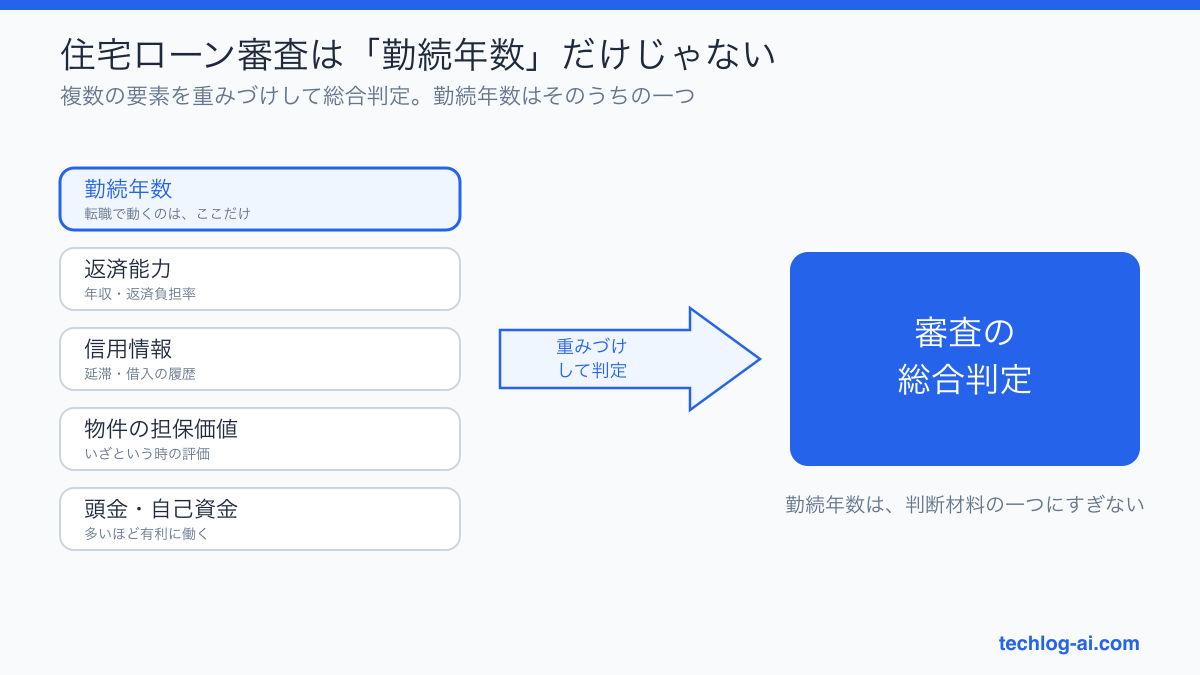

銀行は「勤続年数」だけを見ているわけではない

結論から言うと、住宅ローンの審査は勤続年数だけで決まるものではない。

銀行の公式コラムでも、勤続年数が短くても住宅ローンを組むことは可能、と明記されている(三菱UFJ銀行・三井住友銀行)。審査では勤続年数のほかに、安定した返済が見込めるか(返済能力)、過去の延滞などの信用情報、購入する物件の担保価値といった複数の要素が総合的に見られる。

逆に言えば、勤続年数が長くても他の条件次第で評価は変わる。「勤続年数=信用」という単純な図式ではない、ということ。

一つのパラメータ(勤続年数)だけで合否が決まるシステムではなく、複数の入力を重みづけして判定する仕組みのようだ。それなら、他のパラメータで総合点を稼げばいい。

勤続年数は何年から?むかしより基準はゆるい

「勤続3年ないとダメ」という話を聞いたことがある人は多い。ただ、これは現在では必ずしも当てはまらない。

かつては勤続1〜3年を目安とする金融機関が多かったが、近年は勤続年数が短くても申し込めるケースが増えている。前掲の銀行コラムでも、転職後すぐでも条件次第で組める旨が示されている。

特に押さえておきたいのが、住宅金融支援機構の【フラット35】。フラット35は勤続年数による一律の足切りを設けていないとされ、民間ローンに比べて転職直後や雇用形態の面で申し込みやすい場合がある(住宅金融支援機構 フラット35 公式)。民間ローンが勤続年数で厳しいときの選択肢になりうる。

※ただし基準は金融機関ごと・時期ごとに違う。「どこでも勤続ゼロでOK」という意味ではない。

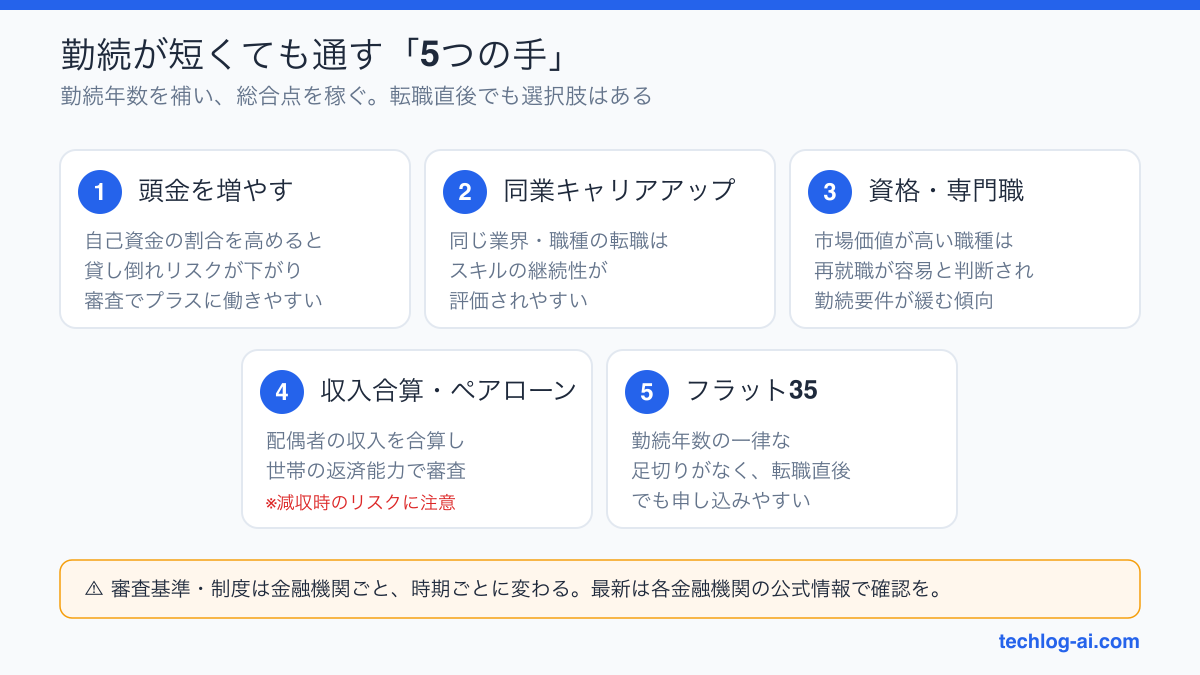

勤続が短くても通りやすくする5つの手

公式情報を整理すると、勤続が短くても「信用」を補う方法が見えてくる。

- 頭金を増やす:物件価格に対する自己資金の割合を高めると、貸し倒れリスクが下がり審査上プラスに働きやすい

- 同業種・同職種でのキャリアアップ転職:スキルの継続性が評価され、勤続が短くても前向きに見られることがある

- 専門職・資格の保有:市場価値が高い職種(高スキルのITエンジニア等)は再就職が容易と判断され、勤続要件が緩和される傾向

- 収入合算・ペアローン:配偶者の収入を合算し、世帯の返済能力で審査を受ける(共働き世帯の選択肢)

- フラット35の活用:前述のとおり、転職者や育休取得者に比較的やわらかい制度設計

自分の場合、3の「資格」はクラウド系(AWS/Azure)で多少は効くはず、と思っている。職務経歴と同じで、「何を任せられる人か」を示せれば、勤続の短さは一要素にすぎなくなる。この「何を任せられる人かを職務経歴で示す」発想は、ビズリーチのスカウトで実感したのとまったく同じだった。

ペアローンや収入合算は借入額を増やせる一方、片方が退職・転職・時短になると返済が苦しくなるリスクもある。メリットだけで選ばない。

ただし「いつ転職するか」で審査は段階的に変わる

ここまでで「転職しても組める」は分かった。ただし1つ大事な注意点がある。

住宅ローンは「申し込み → 仮審査 → 本審査 → 融資実行(引き渡し)」と段階を踏む。このどの段階で転職するかによって、影響がまったく違う。仮審査の後に転職すれば前提が変わって審査をやり直すことになるし、本審査を通った後でも融資実行までに転職すると承認が取り消される可能性がある。

つまり「組めるかどうか」と同じくらい「いつ動くか」が効く。ここは情報量が多いので、次回の「②タイミング編」で、買う前と後どちらで転職すべきかを段階別にまとめる。

3つの結論

「転職したら家を買えない」を公式情報で確かめた結論。

- 信用は消えない。「組めない」より「条件が変わる」。勤続年数は審査要素の一つにすぎない

- 勤続が短くても補える。頭金・同業キャリアアップ・資格・収入合算・フラット35。「何を任せられる人か」を示すのは職務経歴書と同じ発想

- 「組めるか」と同じくらい「いつ動くか」が重要。段階別の影響は次回②で詳説

転職と家、どちらかを諦める二択ではなかった。少なくとも自分の肩の力は、少し抜けた。

次回(②タイミング編)は「買う前に転職か、買った後に転職か」。融資実行と転職のタイミングを、段階別に整理する。

関連記事:

参考・出典(公式資料)

- 三菱UFJ銀行|住宅ローンは転職後でも組める?勤続年数が審査に与える影響

- 三井住友銀行|住宅ローンは勤続年数が短くても組める

- 住宅金融支援機構【フラット35】公式サイト

- 住宅金融支援機構|住宅ローン利用者の実態調査

- SUUMO|「転職前にローンを組みたい」はキケン?

- LIFULL HOME’S|転職したばかりで購入を決意。意外な提出物が評価ポイントに【住宅ローン審査体験談】

※制度・金利・審査基準は金融機関ごと、時期ごとに変わる。最新の条件は各金融機関の公式情報で確認を。